Ehegattenunterhalt

Grundsätze des Trennungs- und des nachehelichen Unterhalts

Der Ehegattenunterhalt, bei dem man zwischen Trennungs- und nachehelichem Unterhalt unterscheiden muss, ist einer der Punkte, über den bei Scheidungen häufig gestritten wird.

I.

Trennungsunterhalt

Nach der Trennung, aber bevor es zur Scheidung kommt, kann es sein, dass einer der Ehepartner einen Anspruch auf Trennungsunterhalt hat. Dabei muss das Paar völlig getrennt leben, der Unterhaltsberechtigte bedürftig sein und der Unterhaltspflichtige zudem leistungsfähig. Die Höhe des Trennungsunterhalts richtet sich dabei immer nach den ehelichen Lebensverhältnissen, also dem Standard, den die Eheleute in der Ehe gelebt haben.

1. Getrenntleben

Die Trennung setzt dabei nicht unbedingt voraus, dass die Parteien in verschiedenen Haushalten (Wohnungen) leben. Die Trennung ist auch innerhalb der Ehewohnung möglich. Voraussetzung ist jedoch, dass die Trennung tatsächlich von „Tisch und Bett“ erfolgt, das bedeutet, dass nicht mehr gemeinsam gehaushaltet und innerhalb der Ehewohnung getrennt gelebt wird. Wobei die Ansprüche selbst dann gegeben sind, wenn die Eheleute niemals zusammengelebt haben.

2. Bedürftigkeit

Die Bedürftigkeit des Unterhaltsberechtigten richtet sich grundsätzlich nach den Einkommens- und Vermögensverhältnissen der Eheleute, wobei hierfür maßgebend ist, ob das eigene Einkommen des Unterhaltsberechtigten für den eheangemessenen Unterhalt ausreichend ist. Wichtig ist in diesem Zusammenhang, dass im ersten Trennungsjahr in der Regel von dem Ehepartner, der Unterhalt geltend machen will, nicht verlangt wird, dass dieser mehr arbeitet als bisher oder eine weitere Nebentätigkeit aufnimmt. Man nennt dies „Erwerbsobliegenheit“.

Bei langer Ehedauer mit Kinderbetreuung kann diese Erwerbsobliegenheit sogar noch später als nach einem Jahr einsetzen.

Außerdem gilt beim Trennungsunterhalt, dass der Unterhaltsberechtigte nicht verpflichtet ist, sein Vermögen zu verwerten. Er muss also sein Angespartes nicht verbrauchen.

3. Höhe des Unterhalts

Die Unterhaltshöhe richtet sich nach den ehelichen Lebensverhältnissen zum Zeitpunkt des Getrenntlebens.

Ehegatten sind dabei an der beiderseitigen wirtschaftlichen Entwicklung beteiligt, es sei denn, diese beruht auf vom Normalverlauf erheblich abweichenden Verhältnissen.

a) Einkommensermittlung

Dabei wird zunächst das Einkommen von beiden Parteien ermittelt. Hierbei ist zu unterscheiden:

Bei Selbstständigen wird aufgrund der typischerweise schwankenden Einkünfte der Durchschnitt der letzten drei Jahre ermittelt. Hierbei relevant sind Gewinneinkünfte sowie Abschreibungen, jedoch nicht solche für Gebäude mangels Wertverlust.

Bei Gehältern eines Angestellten wird der Durchschnitt des Einkommens aus den letzten 12 Monaten gebildet, wobei auch Urlaubsgeld, Weihnachtsgeld, Prämien, Einmalzahlungen und Abfindungen hinzuzurechnen sind.

Neben diesen Einkünften sind auch Sozialleistungen mit Lohnersatzfunktion wie das Arbeitslosengeld I oder das Krankengeld unterhaltsrechtlich zu berücksichtigen. Das Elterngeld ist in einer Höhe von 300,00 € monatlich nicht unterhaltsrechtlich relevant; der überschießende Betrag jedoch schon. Kapitaleinkünfte zählen zudem auch als Einkommen.

Weiterhin bei der Einkommensermittlung relevant sind die sogenannten vermögenswerten Vorteile, also beispielsweise Sachbezüge wie die Privatnutzung eines Firmenwagens. Hierbei ist zu schätzen, wie hoch der monatliche Umfang der Arbeitgeberleistung ist, also welche eigenen Ausgaben für diesen Wagen erspart werden, wie zum Beispiel Anschaffungskosten, Instandhaltungs- und Reparaturkosten, Versicherung, Steuer und Kraftstoff, wobei die steuerliche Mehrbelastung des Bruttoeinkommens hiervon abzuziehen ist. Für die Unterhaltsberechnung ist also der Betrag anzusetzen, der am Markt für Anschaffung und Unterhaltung des Fahrzeugs zu zahlen wäre. Gerichte legen hierbei mitunter die Autokosten-Tabelle des ADAC zugrunde: [https://www.adac.de/_mmm/pdf/autokostenuebersicht_47085.pdf]

Ein weiterer stark umkämpfter Einkommensposten ist der sogenannte Wohnwert. Sobald ein Ehegatte mietfrei im Eigenheim wohnt, ist grundsätzlich die objektive Miete, die am Markt für das Objekt zu erzielen wäre, als zusätzlicher Einkommensposten hinzuzurechnen. Beim Trennungsunterhalt bis zur Rechtshängigkeit des Scheidungsverfahrens besteht jedoch die Besonderheit, dass in diesem Zeitraum nur der angemessene Wohnwert zu Grunde gelegt wird. Hierbei handelt es sich um die Höhe der Marktmiete, die für eine – dem ehelichen Lebensstandard entsprechende – kleinere Wohnung aufgewendet werden müsste.

b) Abzugsposten

Sobald die Höhe des Einkommens anhand der vorbezeichneten Positionen berechnet worden ist, werden im weiteren Schritt entsprechende Abzugsposten vorgenommen.

Zum einen werden die Vorsorgeaufwendungen, die monatlich getätigt werden, abgezogen. Hierbei handelt es sich um die Kranken- und Arbeitslosenvorsorge wie auch die Altersvorsorge. Bei der Altersvorsorge ist die primäre Altersvorsorge in Höhe des gesetzlichen Rentenversicherungsbeitrages – also derzeit knapp 20 % – abzugsfähig. Sollte jedoch eine zweite Altersvorsorge beim Unterhaltspflichtigen bestehen, so kann diese mit weiteren 4 % des Bruttoerwerbseinkommens ebenfalls in Abzug gebracht werden.

Eine weitere Position stellen die berufsbedingten Aufwendungen dar. Hierbei handelt es sich um Werbungskosten, also Fahrtkosten, Arbeitsmittel, Berufskleidung, etc. Diese werden pauschal in Höhe von 5 % des unterhaltsrechtlich relevanten Einkommens berücksichtigt, können jedoch auch konkret mit entsprechendem Nachweis höher nachgewiesen und abgezogen werden.

Weiterhin sind Schulden abzugsfähig. Nicht vermögensbildende Schulden, wie z. B. Verbraucherdarlehen, sind vollumfänglich abzugsfähig. Einseitig vermögensbildende Schulden, wie z. B. die Alleinfinanzierung eines Eigenheims lediglich in Höhe der monatlichen Zinsen und nicht etwa in Höhe der Tilgungsleistung. Die Schulden dürfen zudem nicht leichtfertig eingegangen sein, wie zum Beispiel für luxuriöse Zwecke.

Zur Einkommensermittlung ergibt sich somit, dass das Erwerbseinkommen zuzüglich vermögenswerter Vorteile und Wohnwert auf der Habenseite relevant ist. Hiervon werden Vorsorgeaufwendungen, berufsbedingte Aufwendungen, Schulden sowie der vorrangig abzugsfähige Kindesunterhalt abgezogen.

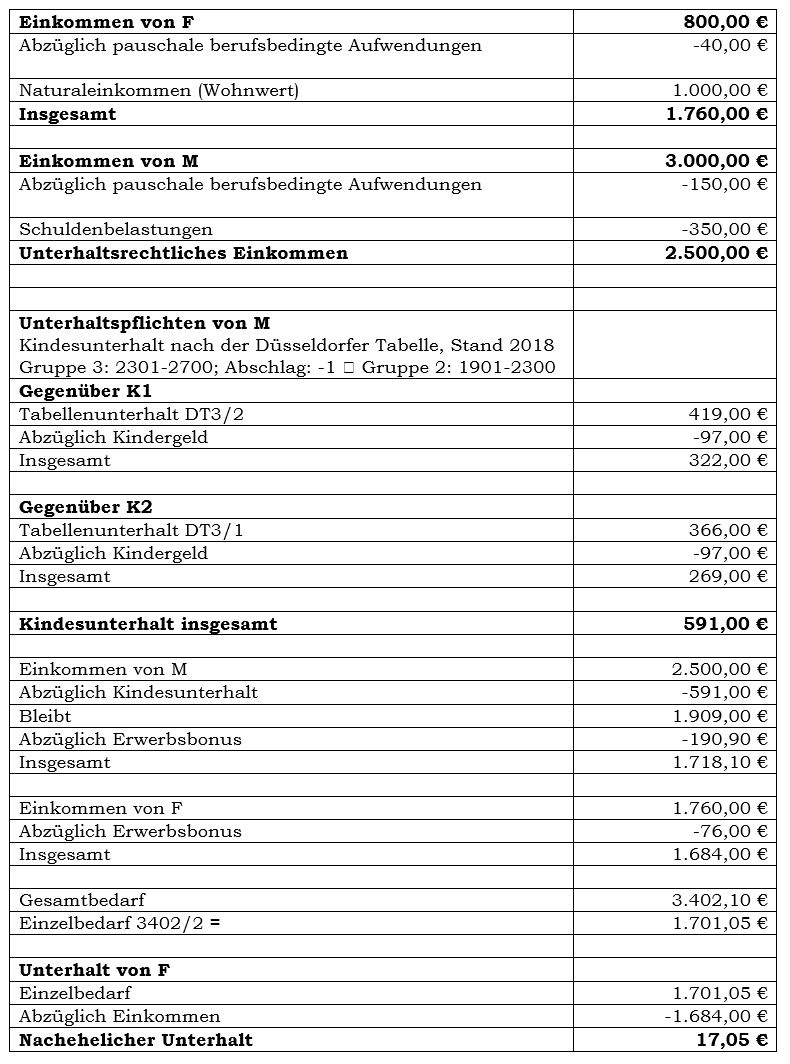

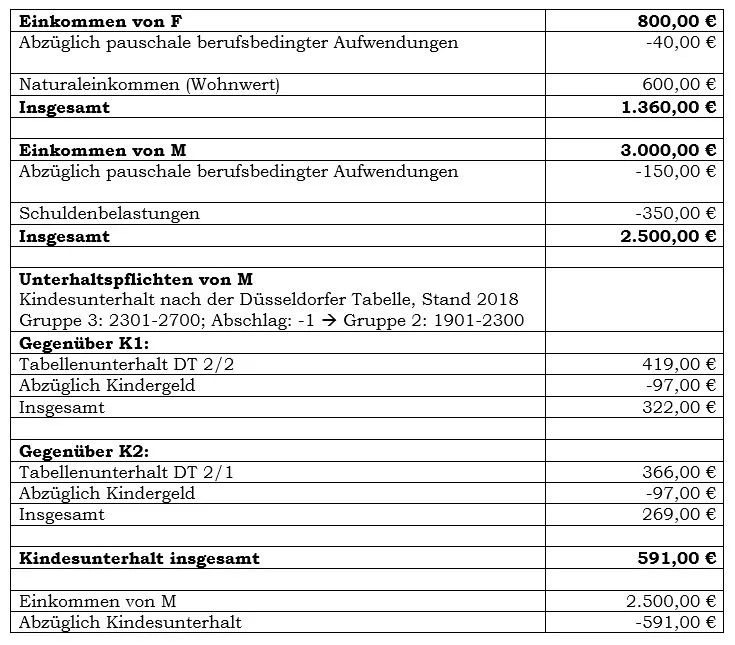

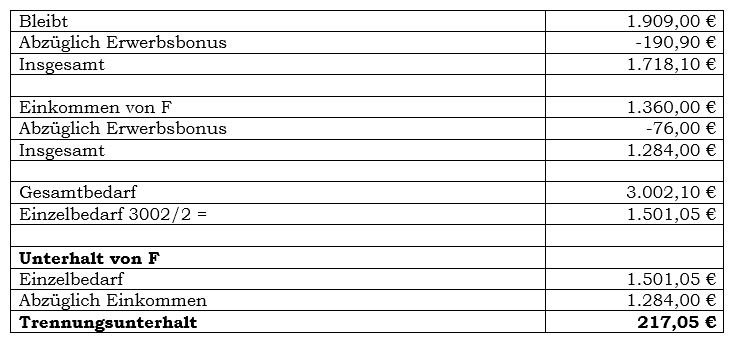

Beispielsfall:

Hierzu folgender Beispielsfall:

M hat ein bereinigtes Nettoeinkommen aus Erwerbseinkommen in Höhe von monatlich 3.000,00 €, F aus Halbtagstätigkeit in Höhe von 800,00 €. Aus der Ehe sind zwei Kinder hervorgegangen, K1 ist 9 Jahre alt und K2 zwei Jahre. Die Parteien leben mietfrei im Eigenheim und trennen sich. Die objektive Marktmiete der 100 m² großen Wohnung beläuft sich auf 1.000,00 €. Der Wert einer angemessen kleineren Wohnung für eine Person beträgt 600,00 €. F verlangt Trennungsunterhalt von M und bleibt mit den gemeinsamen Kindern in der Ehewohnung. M tilgt das ehegemeinsame Darlehen zur Finanzierung des Eigenheims in Höhe von monatlich 350,00 € auch nach der Trennung alleine.

Hier ergibt sich folgende Unterhaltsberechnung:

II.

Nachehelicher Unterhalt

Abgrenzung zum Trennungsunterhalt

Der Trennungsunterhalt wird bis zur Rechtskraft der Ehescheidung gezahlt. Nach Rechtskraft der Ehescheidung muss der sogenannte nacheheliche Unterhalt gemäß dem § 1569 ff. BGB geltend gemacht werden.

In Abgrenzung zum Trennungsunterhalt erfordert dieser das Vorliegen eines sog. Unterhaltstatbestandes. Hierbei kommen Betreuungsunterhalt, Erwerbslosenunterhalt, Aufstockungsunterhalt oder Unterhalt wegen Krankheit und Gebrechens, Unterhalt wegen Alters oder Ausbildungsunterhalt und Billigkeitsunterhalt in Betracht.

Darüber hinaus entsteht mit Rechtskraft der Scheidung im Gegensatz zum Trennungsunterhalt eine sogenannte gesteigerte Erwerbsobliegenheit. Das bedeutet, dass bestehende Erwerbsverhältnisse entsprechend aufgestockt werden müssen bzw. eine Arbeit aufgenommen werden muss. Zudem kann bis zu einem gewissen Schonbetrag eine Vermögensverwertung verlangt werden.

Unterhaltstatbestände

Zu den Unterhaltstatbeständen im Einzelnen:

a. Betreuungsunterhalt gemäß § 1570 BGB

Dieser wird gezahlt, sobald ehegemeinsame Kinder vorhanden sind; mindestens drei Jahre nach der Geburt. Zudem darf der Unterhaltsberechtigte in das bisherige Betreuungsmodell vertrauen. Vorhandene Betreuungsmöglichkeiten sind jedoch auszuschöpfen.

b. Unterhalt wegen Krankheit, § 1572 BGB

Als weiterer gängiger Unterhaltstatbestand kommt der Unterhalt wegen Krankheit gemäß § 1572 BGB in Betracht. Dieser wird bei Erwerbsunfähigkeit des Unterhaltsberechtigten gezahlt. Entscheidend ist hier, dass die Krankheit einen zeitlichen Bezug zur Ehescheidung beziehungsweise zur Beendigung der Kinderbetreuung aufweisen muss, das heißt, dass ein naher zeitlicher Zusammenhang dringend notwendig ist.

c. Aufstockungsunterhalt, § 1573 Abs. 2 BGB

Weiterhin kann der Aufstockungsunterhalt gemäß § 1573 Abs. 2 BGB geltend gemacht werden.

Dieser sichert dem bereits während der Ehe schlechter Verdienenden ein angemessenes Einkommen bis zur Erreichung des vollen Unterhalts nach den ehelichen Lebensverhältnissen.

Herabsetzung, zeitliche Begrenzung und Verwirkung

Mit Ehescheidung besteht der Grundsatz der Eigenverantwortung. Es besteht jedoch einen Anspruch auf Nachteilsausgleich.

Hierfür werden entsprechende Kriterien herangezogen, wie das Bestehen ehebedingter Nachteile, die Dauer der Kinderbetreuung, die Gestaltung der Haushaltsführung in der Ehezeit sowie die Ehedauer.

Dies kann gegebenenfalls sodann zu einer Herabsetzung oder zeitlichen Begrenzung des Unterhaltsanspruches führen.

Darüber hinaus bestehen sogenannte Verwirkungstatbestände, die den Unterhaltsanspruch entfallen lassen.

Zum einen lässt eine verfestigte Lebensgemeinschaft einen Unterhaltsanspruch entfallen. Hierbei handelt es sich um ein eheähnliches Verhältnis, welches für die Dauer und Art des Zusammenlebens, mindestens jedoch zwei Jahre, gelebt worden sein muss und auch entsprechend in der Öffentlichkeit ein solches Erscheinungsbild gegeben ist. In der Praxis bestehen diesbezüglich indes Beweisschwierigkeiten.

Ein weiterer Verwirkungsgrund sind Verbrechen oder schwere, vorsätzliche Vergehen gegen den Unterhaltsverpflichteten oder nahe Angehörige. Hier kann als Beispiel der Prozessbetrug im Unterhaltsverfahren angeführt werden.

Ein weiterer Punkt ist die mutwillige Herbeiführung von Bedürftigkeit, also Fälle, in denen der Unterhaltsberechtigte Vermögen verschwendet oder es unterlässt seine Erwerbsfähigkeit wiederherzustellen.

Beispielsfall

Zum nachehelichen Unterhalt folgender Beispielsfall:

M hat ein bereinigtes Nettoeinkommen aus Erwerbstätigkeit in Höhe von 3.000,00 €. F aus Halbtagstätigkeit in Höhe von 800,00 €. Aus der Ehe sind zwei Kinder vorgegangen, K1 ist 9 Jahre alt und K2 zwei Jahre. Die Parteien leben mietfrei im Eigenheim und trennen sich. Die objektive Marktmiete der 100 m² großen Wohnung beläuft sich auf 1.000,00 €. Der Wert einer angemessen kleineren Wohnung für eine Person auf 600,00 €. Das Scheidungsverfahren ist rechtshängig. F verlangt nachehelichen Unterhalt und beabsichtigt auch nach Rechtskraft der Scheidung mit den gemeinsamen Kindern in der Ehewohnung zu bleiben. M tilgt das ehegemeinsame Darlehen zur Finanzierung des Eigenheims in Höhe von monatlich 350,00 € auch nach der Scheidung alleine.

Dann kommen wir zur folgenden Unterhaltsberechnung: